Содержание:

- Итоги июня 2015 года.

- Состояние финансово-экономической системы.

- Греческий кризис или проверка еврозоны на прочность.

- Мировой рынок акций.

- Мировой рынок облигаций.

- Мировой валютный рынок.

- Золото.

- Серебро.

- Платина.

- Палладий.

- Нефть.

- Информация об обзоре.

Итоги июня 2015 года

Макроэкономические отчеты за июнь 2015 года по-прежнему имели смешанный характер. Так, более позитивные тенденции продемонстрировали ведущие развитые, а негативные — ведущие развивающиеся экономики.

Учитывая слабые отчеты по валовому внутреннему продукту за I квартал, некоторые институты понизили прогноз роста мирового ВВП. Например, организация OECD снизила данные до 3,1 %. В ноябре прошлого года эта цифра составляла 3,7 %. А вот банк WB снизил оценку до 2,8 % по сравнению с 3 % в марте.

Важнейшей темой месяца, державшей участников рынков в напряжении, стали переговоры Греции с кредиторами. Они закончились невыплатой задолженности перед МВФ и объявлением референдума.

На фоне ожидания изменения цен и обострения ситуации с Грецией на рынке акций преобладали негативные тенденции. Почти все отслеживаемые показатели изменений продемонстрировали понижение. Так, индекс акций MSCI WORLD упал на 2,5 %, а MSCI ЕМ — на 3,2 %, в основном из-за резкого снижения цен на китайском рынке.

Что касается мирового рынка ценных бумаг, то и здесь месяц прошел на фоне снижения цен во всех трех отслеживаемых секторах государственных облигаций: развивающийся рынок, safehaven и PIIGS.

Индекс госдолгов развивающихся стран EMBI+ за июнь упал на 1,9 %. При этом его спред по отношению к американским treasuries поднялся на 0,11 %, теперь он составляет 3,94 %.

Падение американских бумаг по эталонным 10-летним treasuries равно 2 %. Доходность по ним поднялась на 0,3 % до 2,4 %. Падение немецких 10-леток очень схоже с ростом доходности — с 0,49 % до 0,76 %.

Более сильное снижение продемонстрировали бумаги стран PIIGS. Так, падение по 10-леткам равно от 4,3 % для Ирландии, до 3,7 % — для Португалии. Рынок греческих бумаг обрушился после неудачных переговоров страны с тройкой кредиторов. Здесь падение цен по 10-леткам равно 23,5 % с ростом доходности от 11 % до 15 %.

По отношению к ведущим развитым валютам доллар упал на 1,5–3 %, а относительно развивающихся — показал смешанную динамику с преобладанием роста, наибольшего к российскому рублю (5,2 %).

На рынке драгоценных металлов наблюдалось солидарное снижение цен. Наименьшее падение продемонстрировало золото (1,3 %), а наибольшее — палладий (13,2 %).

Цены на нефть также показали падение, хоть и небольшое. По марке Brent оно равно 3 %. Таким образом, стоимость барреля опустилась до 63,6 долларов. Цена нефти WTI упала на 1,4 %. Теперь стоимость барреля составляет 59,5 долларов. В результате этого спред цен ведущих марок сократился за месяц с 5,5 до 4,1 долларов.

Состояние финансово-экономической системы

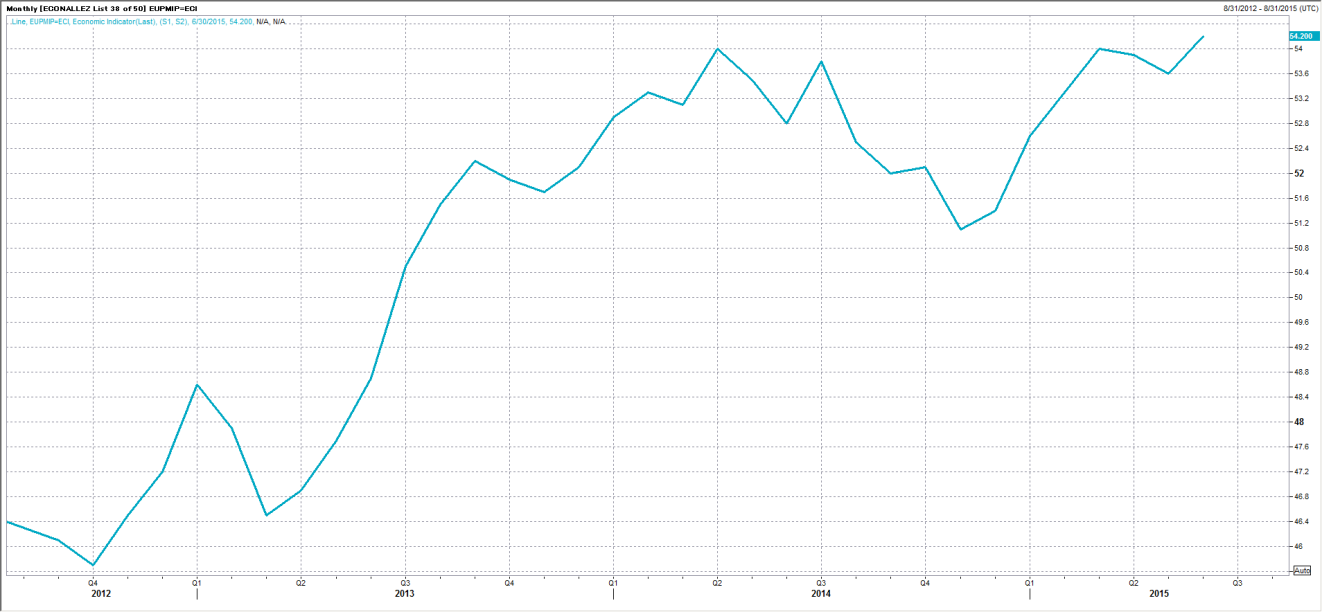

В макроэкономических отчетах по еврозоне, выходивших в июне 2015 года, преобладали позитивные данные. Композитный индекс деловой активности (PMI) от Markit вырос на 0,6 пункта и составил 54,2, тем самым установив исторический максимум с июля 2012 года (смотрите рис. 1).

Рис. 1. Изменение композитного индекса деловой активности еврозоны, вычисляемого Markit (Источник информации: Thomson Reuters)

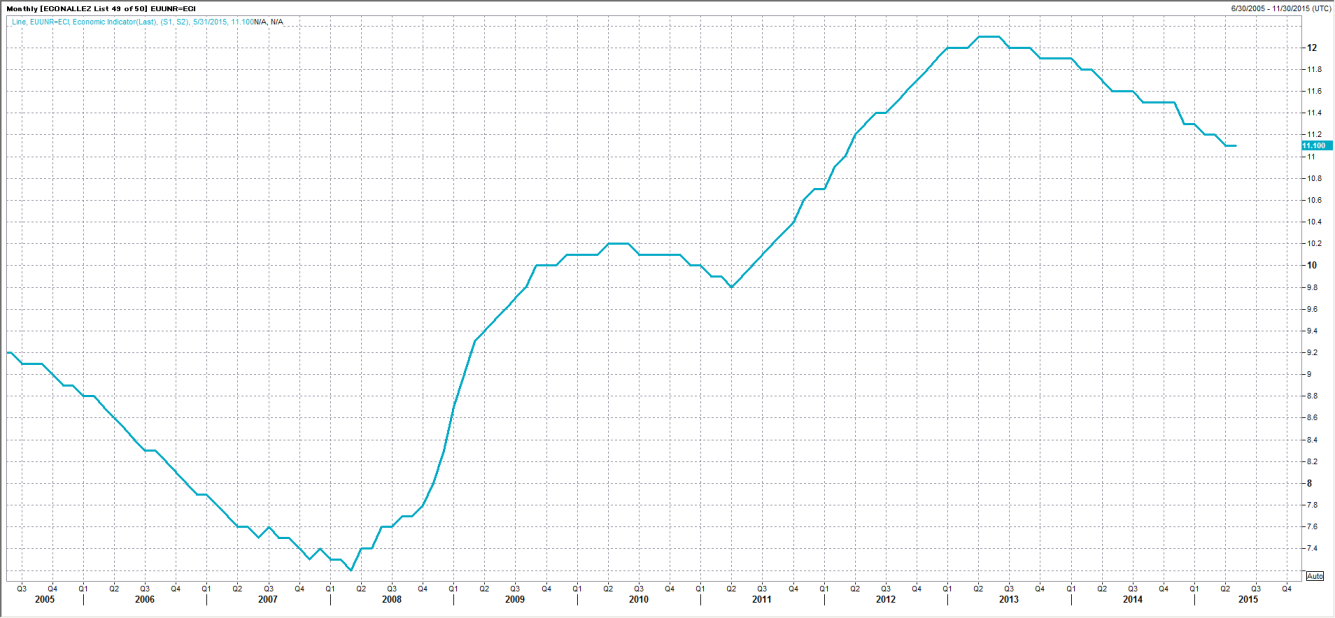

Данные по безработице показывают, что она осталась на уровне 11,1 %. Этот показатель является минимальным с апреля 2012 года (смотрите рис. 2).

Рис. 2. Изменение уровня безработицы в еврозоне (Источник информации: Thomson Reuters)

Без изменений остался индекс потребительского доверия. Он составил 5,6 пунктов. Данный уровень является достаточно высоким и соответствует докризисным показателям 2006 года (смотрите рис. 3).

Рис. 3. Изменение индекса потребительского доверия в еврозоне (Источник информации: Thomson Reuters)

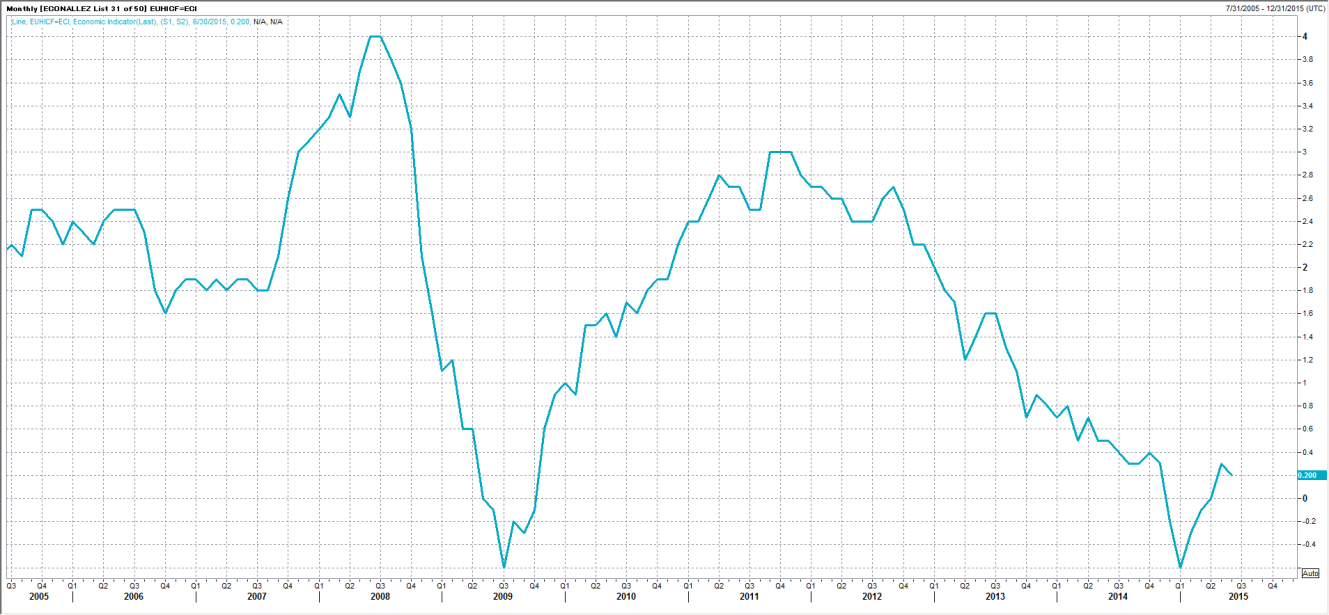

По сравнению с майскими показателями в июне несколько ослабла инфляция. Она составила 0,2 % как показано на рис. 4.

Рис. 4. Изменение уровня инфляции в еврозоне (Источник информации: Thomson Reuters)

На заседании Европейского центрального банка было принято решение оставить все ставки на своих исторических минимумах. Также специалисты подтвердили, что, несмотря на некоторые позитивные изменения в экономике, программу QE выполнят в полном объеме. Глава ЕЦБ Марио Драги прокомментировал изменчивость на рынке облигаций с резким падением в апреле и мае. Он сообщил, что это неизбежно при низких процентных ставках и высоких ценах. Именно поэтому инвесторы должны быть готовы к подобному и учитывать возможные риски.

Марио Драги фактически намекнул на известную фразу: «наша монетарная политика — ваша головная боль» и спровоцировал дальнейшее снижение цен на облигации.

В американских отчетах также преобладали позитивные показатели. ВВП США в Q1 2015 года снизился на 0,2 % у/у. Это лучше показателя в 0,7 % во втором чтении в мае. Однако хуже первой оценки, которая демонстрирует рост на 0,2 %.

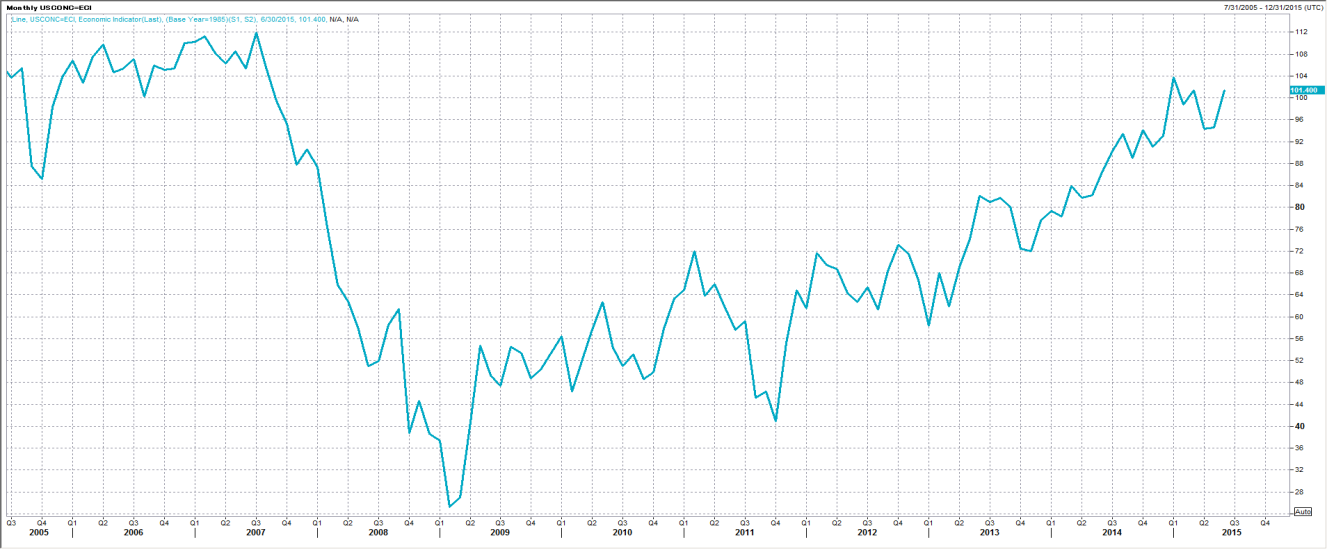

Хороший рост показал индекс потребительского доверия. Он поднялся с 95,4 до 101,4 пунктов, оставаясь на высоких уровнях близких к максимуму 2007 года (смотрите рис. 5).

Рис. 5. Изменение американского индекса потребительского доверия (Источник информации: Thomson Reuters)

Тем временем, по версии компании Markit, композитный индекс деловой активности США снижался в июне третий раз. Он упал с 56 до 54,6 пунктов как показано на рис. 6. Однако его уровень выше, чем у европейского и китайского индексов.

Рис. 6. Изменение композитного индекса деловой активности США, вычисляемого Markit (Источник информации: Thomson Reuters)

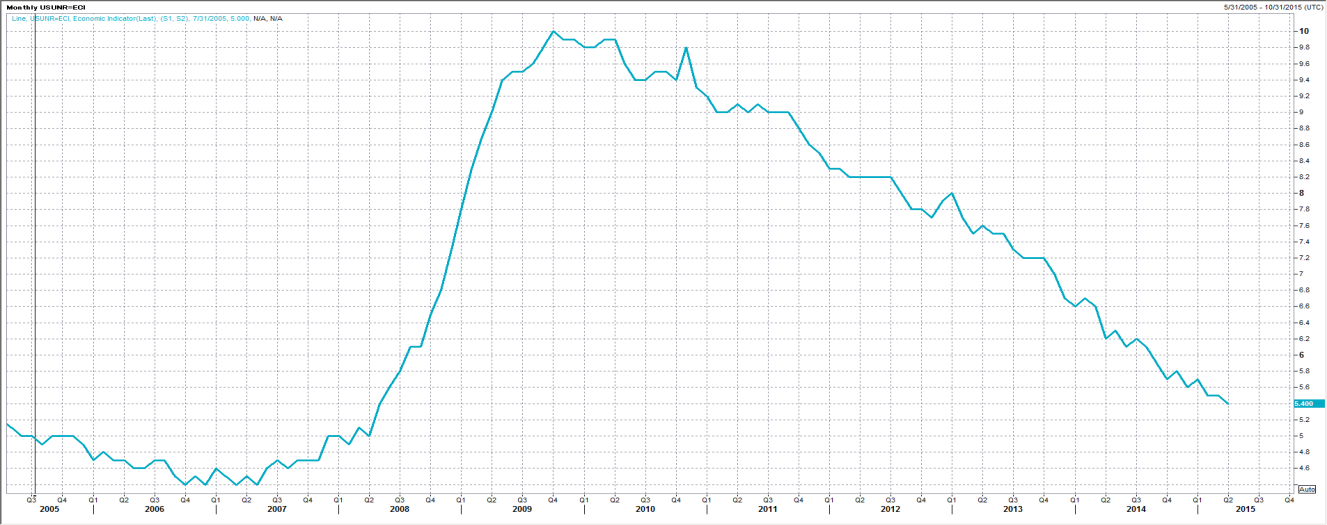

Информация с рынка труда показывает, что уровень безработицы упал на 0,2 % до нового минимума за последние 6 лет — 5,3 % (смотрите рис. 7).

Рис. 7. Изменение уровня безработицы в США (Источник информации: Thomson Reuters)

При этом количество новых рабочих мест, созданных в июне, составило весомые 22,3 тысячи.

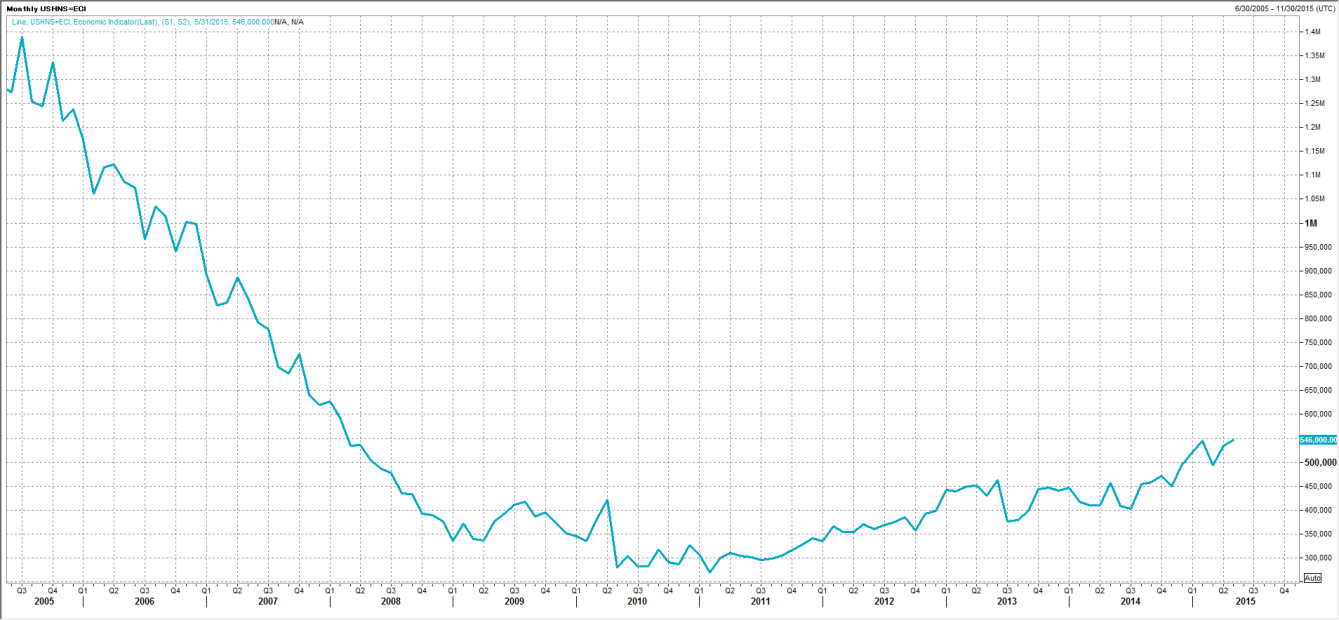

Информация с рынка недвижимости демонстрирует, что продажи односемейных домов увеличились на 2,2 % до 546 тысяч. Этот показатель стал максимальным после кризиса. Однако уровни продаж до сих пор ниже докризисных (смотрите рис. 8).

Рис. 8. Изменение продаж новых односемейных домов в США (Источник информации: Thomson Reuters)

С 16 по 17 июня проходило заседание ФРС, на котором ставку федеральных фондов оставили без изменений. Она удерживается в диапазоне 0–0,25 %. На мероприятии было подтверждено решение приступить к первому за последние 9 лет повышению ставки уже в 2015 году.

На фоне замедления темпов роста экономики было обещано сдерживать скорость повышения ставки. Согласно ожиданиям ФРС в 2016 году она составит 1,5 %, в 2017 году — 3 %.

Отчеты по китайской экономике, являющейся второй по величине в мире, как и раньше указывают на замедление ее роста.

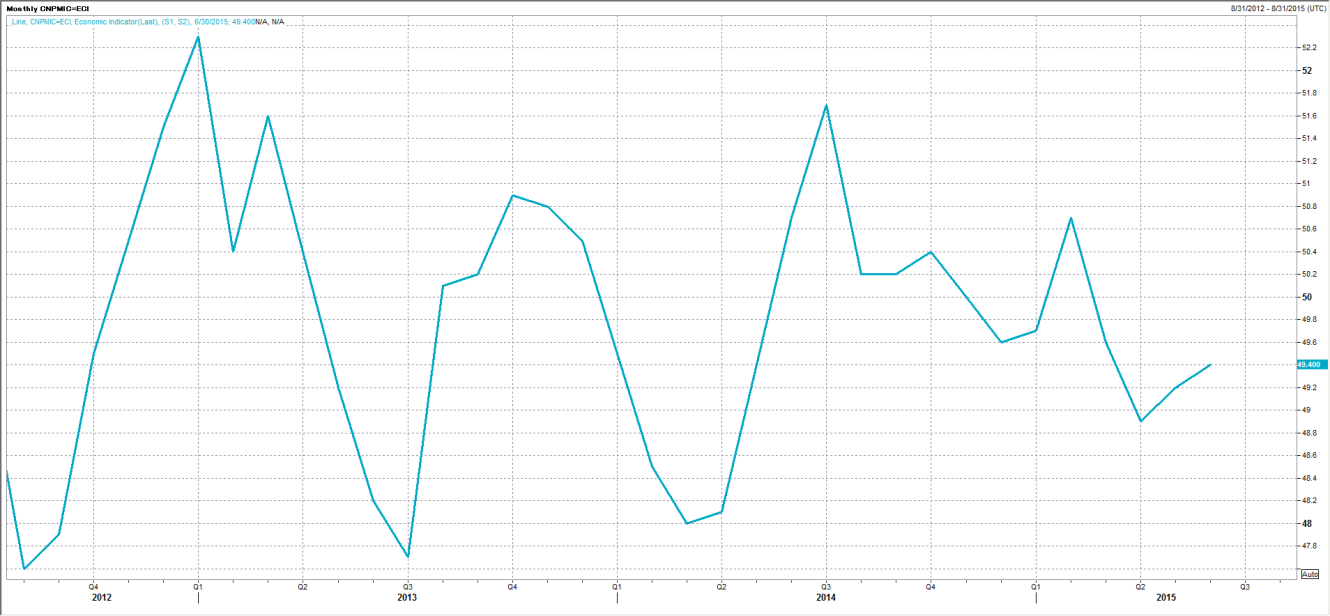

По версии HSBC, индекс деловой активности страны в производственном секторе остается ниже 50 пунктов. Хотя в прошлом месяце он вырос с 49,2 до 49,4 пуктов (смотрите рис. 9).

Рис. 9. Изменение индекса деловой активности Китая в производственном секторе, вычисляемого HSBC (Источник информации: Thomson Reuters)

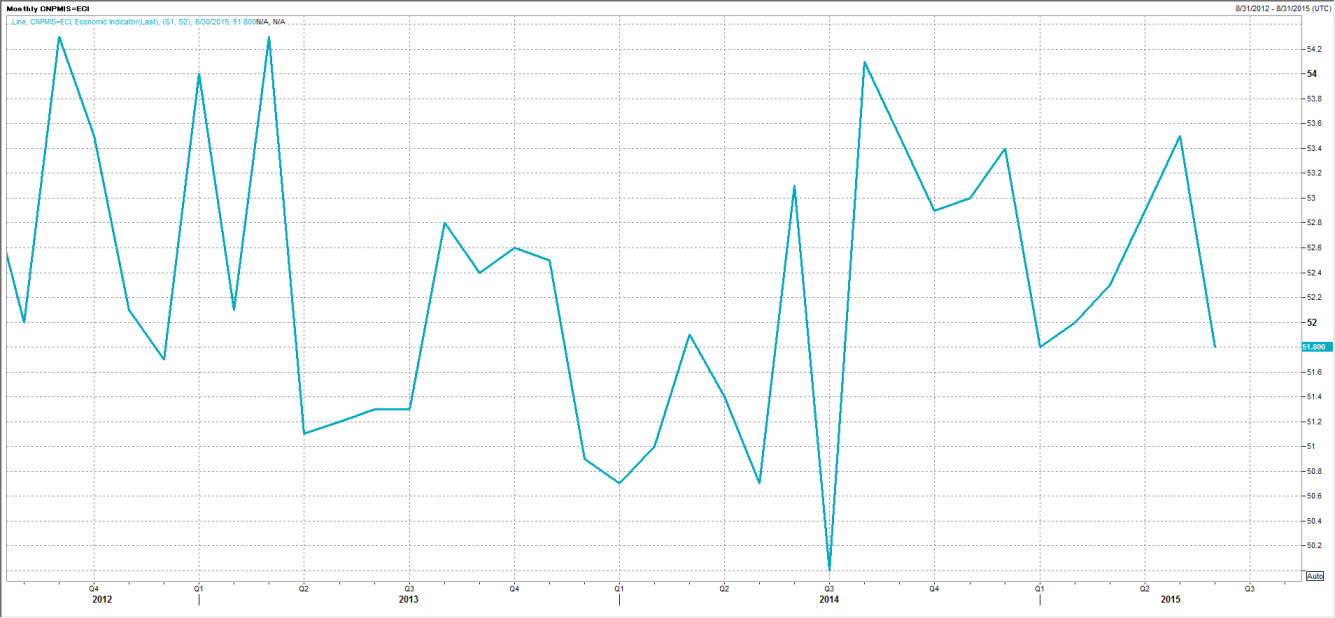

В секторе услуг индекс снизился с 53,5 до 51,8 пунктов. Несмотря на то что он длительное время удерживается выше 50 пунктов, его величина уступает американскому и европейскому. Это указывает на более слабый рост сектора (смотрите рис. 10).

Рис. 10. Изменение индекса деловой активности Китая в секторе услуг, вычисляемого HSBC (Источник информации: Thomson Reuters)

Реагируя на снижение темпов роста, ЦБ страны 27 июня, уже четвертый раз с ноября прошлого года, осуществил срезание ставок по депозитам и кредитам на 0,25 % до 2 % и 4,85 % соответственно.

Также ЦБ принял решение сократить нормы обязательных резервов некоторых банков, занимающихся кредитованием сельского хозяйства и малого бизнеса после распродажи на фондовом рынке Китая.

В Российской Федерации продолжается сокращение экономики. По данным компании Markit, индекс деловой активности в производственном секторе падает. Хотя он вырос в июне на 1,1 до 48,7 пунктов с декабря прошлого года, однако остается ниже 50 (смотрите рис. 11).

Рис. 11. Изменение индекса деловой активности России в производственном секторе, вычисляемого Markit (Источник информации: Thomson Reuters)

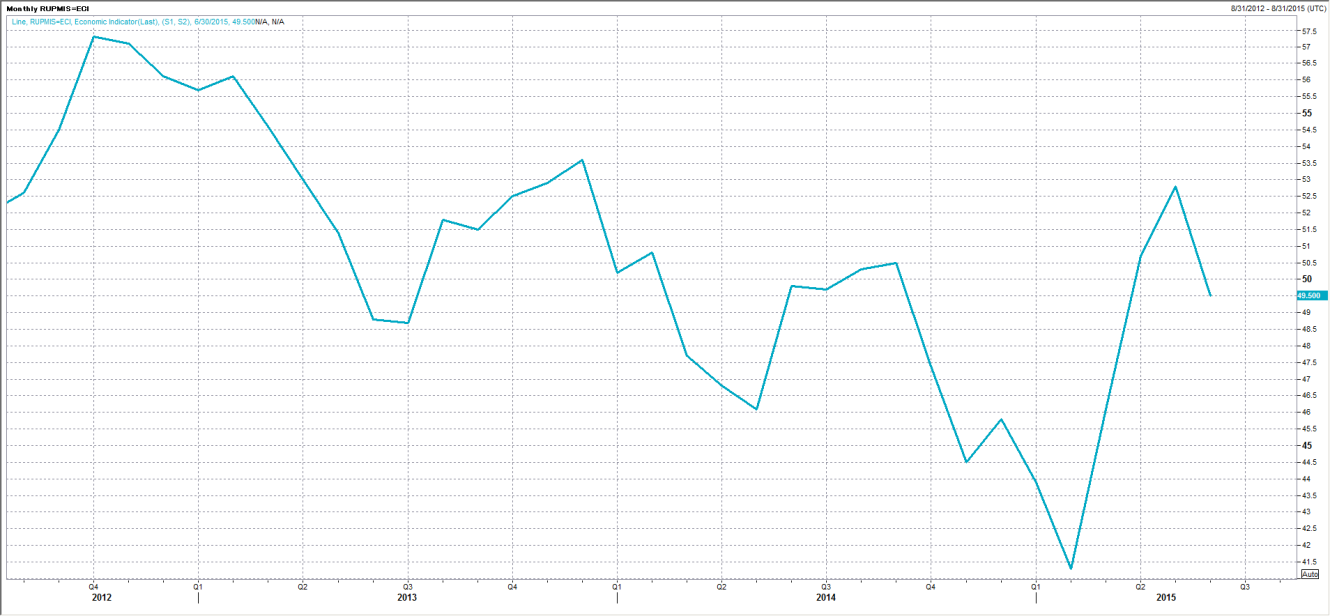

Индекс деловой активности в секторе услуг последние два месяца находился выше 50. Однако в июне упал до 49,5 пунктов. Это указывает на возобновление сокращения сектора услуг (смотрите рис. 12).

Рис. 12. Изменение индекса деловой активности России в секторе услуг, вычисляемого Markit (Источник информации: Thomson Reuters)

Реагируя на сложившуюся ситуацию, российский ЦБ 15 июня принял решение понизить ключевую ставку на 1 % до 11,5 %. Это уже четвертое снижение с начала 2015 года после резкого повышения в декабре прошлого года — до 17 % (смотрите рис. 13).

Данное решение принималось с учетом последующего ослабления инфляционных рисков и сохранения рисков значительного охлаждения экономики в условиях сокращения потребительского спроса.

Рис. 13. Изменение уровня ключевой ставки ЦБ РФ (Источник информации: Thomson Reuters)

Греческий кризис или проверка еврозоны на прочность

Июнь 2015 года прошел на фоне противостояния Греции с кредиторами. В результате этого власти страны объявили референдум. Они предложили сказать «да» либо «нет» требованиям кредиторов, которые касались повышения пенсионного возраста до 67 лет, отмены субсидий фермерам и малоимущим, сокращения расходов на оборону Греции и увеличения ставок НДС.

Не получив нового финансирования, страна не погасила кредит в размере 1,54 млрд евро. Данный шаг стал первым в истории, когда развитая страна не исполнила свои обязательства перед МВФ. Многие поспешили назвать последнее событие дефолтом Греции. Однако это не совсем так. Просрочка выплаты МВФ не считается дефолтом, учитывая наиболее принятое значение данного термина.

В классификации самого МВФ не существует термина дефолта. Возникшую ситуацию называют просроченной задолженностью. Подобные случаи и ранее встречались в истории МВФ. Для заемщика, просрочившего платеж, предусмотрено введение штрафных процентов и приостановление выдачи любых средств со стороны фонда. Данная ситуация не инициирует процедуру банкротства, тем самым, не затрагивая взаимоотношения с другими кредиторами.

Дефолтом сегодня называют невыплаты по публичным долгам, вызывающие так называемый кросс-дефолт. Все держатели других облигаций заемщика должны предъявить их к погашению, что соответствует инициации банкротства.

Подобная ситуация может возникнуть, если Греция не выплатить публичный долг. Однако таковых у страны немного — менее 15 %. При этом крупные погашения по публичным долгам начнутся только в 2023 году. Греция может их обслуживать, не доводя ситуацию до дефолта.

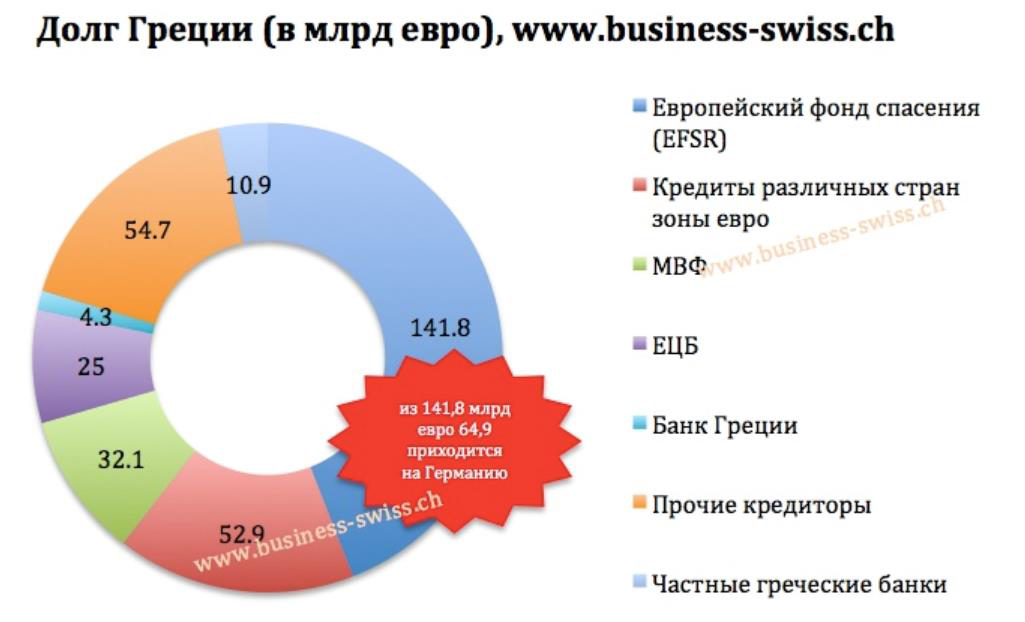

На сегодняшний день основная доля из 317 млрд евро долга, а именно более 60 %, приходится на тройку кредиторов: Европейский союз, МВФ и ЕЦБ (смотрите рис. 14).

Рис. 14. Распределение государственного долга Греции по кредиторам (Источник информации: Business-swiss)

Основным кредитором страны является Евросоюз. Объем выданного им займа составляет 142 млрд евро. Эти средства были получены ЕС через механизм Европейского фонда спасения и заняты на публичном рынке облигаций. Таким образом, невыплаты Греции будут компенсироваться за счет выплат из государственных бюджетов всех стран еврозоны. Если она не вернет всю сумму кредита, что конечно нереально, то потери членов ЕС будут значительными. Максимальную сумму возместит Германия (65 млрд евро), а минимальную — Латвия (несколько сотен миллионов евро).

Даже снижение процентов по задолженности и продление сроков ее погашения вызовут первые, хотя и небольшие, потери для стран еврозоны. Именно тогда члены союза по-другому посмотрят на свое нахождение в нем.

На референдуме, состоявшемся 5 июля, греки сказали «нет» жестким требованиям кредиторов. Это вовсе не означает, что страна отказалась от евро и выйдет из ЕС, как сообщается в некоторых публикациях. На самом деле этот механизм нигде не прописан. По словам министра финансов Греции Яниса Варуфакиса, страна не намерена добровольно покидать еврозону.

Разумеется, если Греция будет продолжать упорствовать на переговорах и не выплачивать долги, то ей могут создать невыносимые условия членства в ЕС. К ним относится отказ ЕЦБ финансировать банки, который приведет к введению собственной валюты для спасения ликвидности финансовой системы. Сегодня именно Европейский центральный банк является ключевым действующим лицом процесса. Жесткие меры ЕЦБ могут, напротив, вызвать коллапс экономики, а также мощнейший гуманитарный кризис, что идет вразрез с европейскими ценностями и принципом солидарности.

После состоявшегося референдума ситуация только усложнилась, ведь ЕС не может игнорировать волеизъявление греков, но пойдя на уступки будет по сути признана слабость его принципов функционирования. Поэтому разрешение проблемы станет серьезной проверкой на прочность валютного и всего Евросоюза.

Мировой рынок акций

В июне на мировом рынке акций доминировали негативные тенденции и почти все отслеживаемые индексы закрыли месяц с понижением (смотрите таб. 1). Этому способствовали обострение ситуации вокруг Греции и назревшие ожидания изменения цен.

| Биржевой индекс | За 2003 - 2007 год, % | За 2008 год, % | За 2009 - 2012 год, % | За 2013 год, % | За 2014 год, % | За 1 квартал, % | За апрель, % | За май, % | За июнь, % | Курс к USD за июнь, % | С начала года, % | Курс к USD с начала года, % |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| DJI (США) | 59 | -33,8 | 49,3 | 26,5 | 7,5 | -0,3 | 0,4 | 1 | -2,2 | 0 | -1,14 | 0 |

| S&P 500 (США) | 66,9 | -38,5 | 57,9 | 29,6 | 11,4 | 0,4 | 0,9 | 1 | -2,1 | 0 | 0,2 | 0 |

| Nasdaq Comp. (США) | 98,6 | -40,5 | 91,4 | 38,3 | 13,4 | 3,5 | 0,8 | 2,6 | -1,6 | 0 | 5,3 | 0 |

| GDAX (Германия) | 178,9 | -40,4 | 58,3 | 25,5 | 2,65 | 22 | -4,3 | -0,4 | -4,1 | 1,64 | 11,62 | 7,83 |

| FTSE (Англия) | 61,5 | -31 | 34,2 | 14,4 | -2,7 | 3,2 | 2,8 | 0,3 | -6,6 | 2,97 | -0,69 | 0,92 |

| CAC (Франция) | 83,2 | -42,7 | 13,1 | 18 | -0,5 | 17,8 | 0,3 | -0,8 | -4,3 | 1,64 | 12,11 | -7,83 |

| N225 (Япония) | 78,4 | -42,1 | 17,3 | 56,7 | 7,12 | 10,1 | 1,6 | 5,3 | -1,6 | 1,65 | 15,96 | 1,88 |

| MICEX (Россия) | 492,3 | -67,2 | 138,4 | 1,8 | -7,15 | 16,4 | 3,8 | -4,7 | 2,8 | -5,19 | 18,47 | 5,42 |

| SSEC (Китай) | 287,4 | -65,4 | 24,6 | -6,8 | 52,9 | 15,9 | 18,5 | 3,8 | -7,3 | -0,11 | 32,23 | 0,16 |

| HSI (Гонконг) | 198,4 | -48,3 | 57,5 | 2,9 | 1,3 | 5,5 | 13 | -2,5 | -4,3 | 0,02 | 11,21 | 0,02 |

| КOSPI (Корея) | 202,3 | -40,7 | 77,6 | 0,7 | -4,76 | 6,5 | 4,2 | -0,6 | -1,9 | -0,38 | 8,28 | -2,19 |

| TWII (Тайвань) | 91 | -46 | 67,7 | 11,8 | 81,1 | 3 | 2,4 | -1,2 | -3,9 | -0,22 | 0,17 | 2,36 |

| SENSEX (Индия) | 500,7 | -52,4 | 101,4 | 9 | 29,9 | 1,7 | -3,4 | 3 | -0,2 | 0,12 | 1,02 | -0,61 |

| BOVESPA (Бразилия) | 467,0 | -41,2 | 62,3 | -15,5 | -2,91 | 2,3 | 9,9 | -6,2 | 0,6 | 2,35 | 6,15 | -14,68 |

| MXX (Мексика) | 382,1 | -24,2 | 95,3 | -2,2 | 1 | 1,3 | 2 | 0,3 | 0,8 | -1,8 | 4,42 | -6,02 |

| XU100 (Турция) | 435,6 | -51,6 | 191,1 | -13,3 | 26,4 | -5,7 | 3,8 | -1,2 | -0,9 | -0,65 | -4,05 | -12,72 |

| TOP40 (Южная Африка) | 202,4 | -25,9 | 78,9 | 19,2 | 6 | 4,7 | 4,7 | -4 | -0,3 | 0,04 | 4,94 | -4,96 |

| MSCI WD (Мировой) | 100,6 | -42,1 | 45,4 | 24,1 | 2,9 | 1,8 | 2,2 | 0,1 | -2,5 | 1,52 | ||

| MSCI EM (Развив.) | 326,6 | -54,5 | 86,1 | -5 | -4,6 | 1,9 | 7,5 | -4,2 | -3,2 | 1,67 |

Таб. 1. Изменение ряда ведущих мировых фондовых индексов (Источник информации: Thomson Reuters, Bloomberg, ABLV Bank)

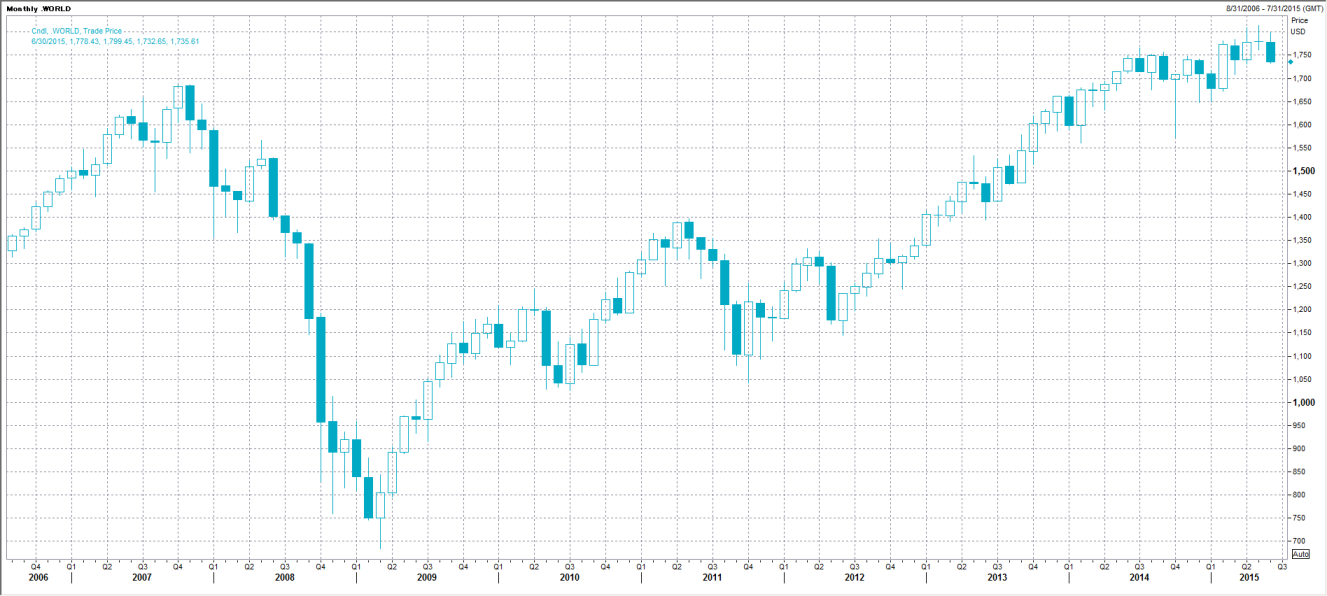

В июне мировой индекс акций MSCI WORLD снизился на 2,5 %, и его рост с начала 2015 года сократился до 1,5 % (смотрите рис. 15).

Рис. 15. Изменение мирового индекса MSCI WORLD (Источник информации: Thomson Reuters)

Также в этом месяце снизился индекс акций развивающихся стран MSCI ЕМ — на 3,2 % (смотрите рис. 16). Этому поспособствовала мощная коррекция вниз рынка Китая.

Рис. 16. Изменение мирового индекса MSCI EMERGING (Источник информации: Thomson Reuters)

Наибольшее падение среди отслеживаемых индексов продемонстрировал SSEC (Китай), который рухнул на 7,3 % (смотрите рис. 17) после многомесячного роста. Однако он остался лидером, так как с начала года поднялся на 32,2 %

Рис. 17. Изменение индекса SSEC (Источник информации: Thomson Reuters)

Среди всех отслеживаемых индексов рост показали только BOVESPA (Бразилия), МХХ (Мексика) и MICEX (Россия). Последний вырос больше всех — на 2,8 % (смотрите рис. 18). Однако падение российского рубля на 5,2 % стало причиной потери рынка в долларах на 2,4 %.

Рис. 18. Изменение индекса MICEX (Источник информации: Thomson Reuters)

Оценка дальнейших сценариев от компании URVISTA

Наши специалисты считают, что тренд роста на рынке акций останется в силе и продолжиться в 2015 году. Годовой рост мирового индекса может достичь 10 % и более.

Продолжению роста будет способствовать ряд факторов. Вот некоторые из них:

- активизация QE со стороны Банка Японии и ЕЦБ;

- баланс ФРС, который остается «раздутым»;

- крайне низкие ставки на рынке облигаций и другие.

Стоит ожидать более существенного вклада в рост мирового индекса от развивающихся рынков благодаря замедлению темпов снижения их валют относительно доллара.

Также возрастает вероятность того, что в ближайшие несколько лет будет наблюдаться более глубокая коррекция цен вниз, как реакция на длительный тренд роста с 2009 года.

Российский рынок с Р/Е в районе 7, остается привлекательным в долгосрочной перспективе.

Мировой рынок облигаций

В июне, как и мае 2015 года, на мировом рынке облигаций наблюдалось падение цен во всех отслеживаемых секторах — развивающийся рынок, safehaven и PIIGS.

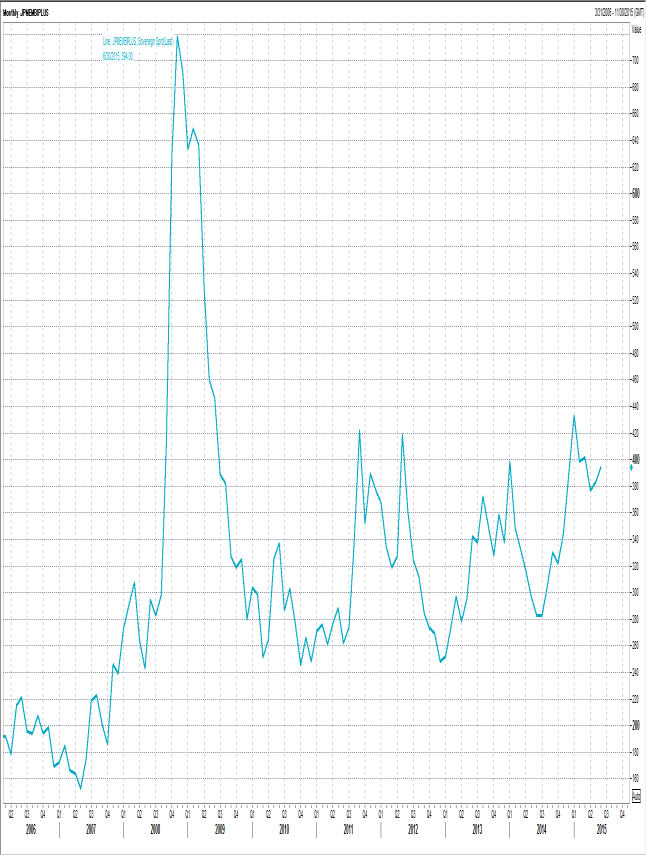

Индекс госдолгов развивающихся стран EMBI+ упал на 1,85 %. Его спред к американским treasuries возрос с 3,83 % до 3,94 % (смотрите рис. 19).

Рис. 19. Изменение индекса EMBI+ и его спреда (Источник информации: Thomson Reuters)

Падение американских 10-летних treasuries равно почти 2 %. Доходность по ним возросла с 2,1 % до 2,3 % (смотрите рис. 20). Падение немецких 10-леток было похоже на рост доходности — с 0,49 % до 0,76 %.

Рис. 20. Изменение доходности 10-летних гособлигаций США (Источник информации: Thomson Reuters)

Более сильное снижение наблюдалось у бумаг стран PIIGS. Их падение по 10-леткам составило от 3,7 % для Португалии, до 4,3 % для Италии.

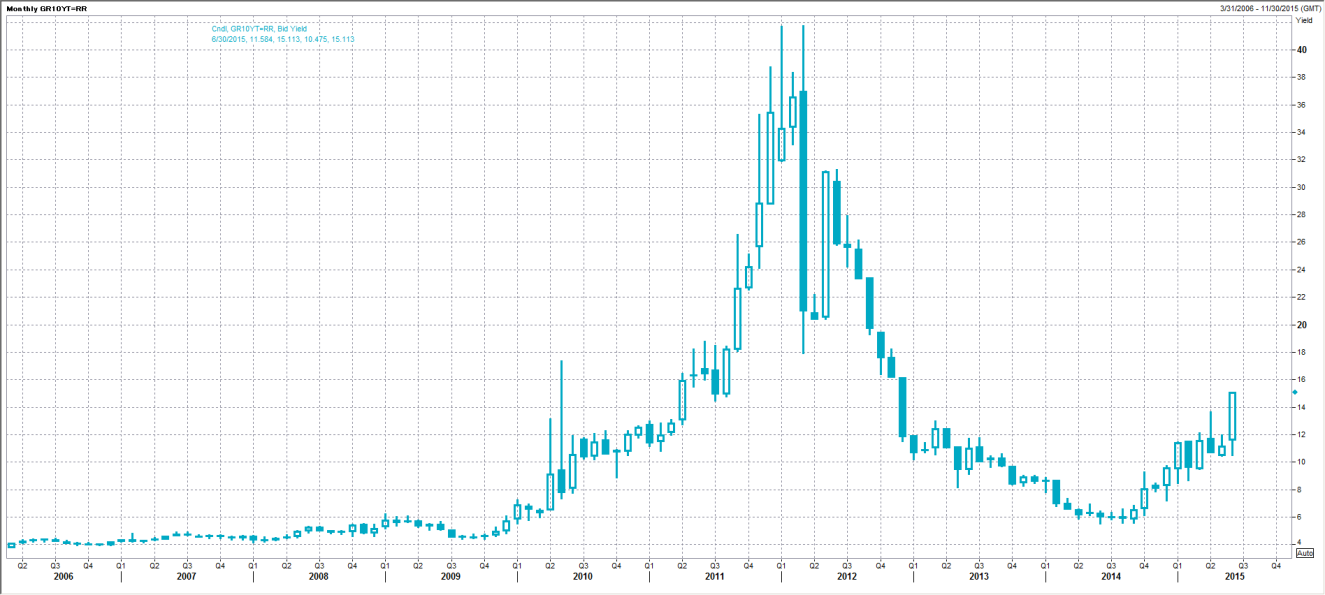

Кроме того, резко снизился греческий рынок. Падение по 10-леткам равно 23 % с ростом доходности с 11 % до 15 % (смотрите рис. 21).

Рис. 21. Изменение доходности 10-летних гособлигаций Греции (Источник информации: Thomson Reuters)

Мировой валютный рынок

В июне к ведущим развитым валютам доллар упал на 1,5–3 %, а к развивающимся — продемонстрировал смешанную динамику, хотя приобладал рост, наибольший к рублю — 5,2 % (смотрите таб. 2).

| Индекс | Изменение к USD / Валюта индекса | за 2013 год | за 2014 год | за январь 2015 | за февраль 2015 | за март 2015 | за апрель 2015 | Курс к USD за май | Курс к USD за июнь | за 2015 |

|---|---|---|---|---|---|---|---|---|---|---|

| DJI (США) | USD | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

| S&P 500 (США) | USD | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

| Nasdaq Comp. (США) | USD | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

| GDAX (Германия) | EUR | 4.49% | -12.25% | -6.71% | -0.82% | -4.17% | 4.53% | -2.15% | 1.64% | -7.83% |

| FTSE (Великобритания) | GBP | 1.99% | -5.95% | -3.60% | 2.80% | -3.87% | 3.31% | -0.41% | 2.97% | 0.92% |

| CAC (Франция) | EUR | 4.49% | -12.25% | -6.71% | -0.82% | -4.17% | 4.53% | -2.15% | 1.64% | -7.83% |

| N225 (Япония) | JPY | -17.71% | -12.14% | 2.04% | -1.95% | -0.17% | 0.25% | -3.60% | 1.65% | -1.88% |

| MICEX (Россия) | RUB | -7.10% | -43.52% | -16.89% | 13.45% | 6.18% | 12.74% | -1.50% | -5.19% | 5.42% |

| SSEC (Китай) | CNY | 3.02% | -2.52% | -0.72% | -0.27% | 1.10% | 0.03% | 0.12% | -0.11% | 0.16% |

| HSI (Гонконг) | HKD | -0.04% | 0.00% | 0.01% | -0.03% | 0.04% | 0.02% | -0.03% | 0.02% | 0.02% |

| КOSPI (Корея) | KRW | 1.04% | -3.68% | -1.04% | 0.31% | -0.67% | 2.90% | -3.23% | -0.38% | -2.19% |

| TWII (Тайвань) | TWD | -2.61% | -5.65% | -0.40% | 0.91% | 0.65% | 2.03% | -0.61% | -0.22% | 2.36% |

| SENSEX (Индия) | INR | -11.42% | -2.13% | 1.84% | 0.64% | -1.02% | -2.04% | -0.11% | 0.12% | -0.61% |

| BOVESPA (Бразилия) | BRL | -13.29% | -10.87% | -1.22% | -6.01% | -10.85% | 6.47% | -5.41% | 2.35% | -14.68% |

| МХХ (Мексика) | MXN | -1.31% | -11.21% | -1.64% | 0.30% | -2.15% | -0.67% | -0.18% | -1.80% | -6.02% |

| ISE100(Турция) | TRY | -17.02% | -8.04% | -4.30% | -2.60% | -3.51% | -2.74% | 0.42% | -0.65% | -12.72% |

| TOP40 (Южная Африка) | ZAR | -19.42% | -8.92% | -0.92% | -0.24% | -3.78% | 1.91% | -1.99% | 0.04% | -4.96% |

Таб. 2. Изменение валют, отслеживаемых фондовых рынков

В июне российский рубль продолжал падать, во многом за нефтяными ценами. За месяц он потерял 5,2 % (смотрите рис. 22). Однако рубль остался лидером роста среди отслеживаемых валют с начала 2015 года (+5,4 % против –14,7 % по реалу).

Рис. 22. Изменение доллара к российскому рублю (Источник информации: Thomson Reuters)

Долларовый индекс, а точнее его курс по отношению к шести ведущим мировым валютам, снизился на 1,5 % (смотрите рис. 23).

Рис. 23. Изменение долларового индекса (Источник информации: Thomson Reuters)

Рис. 24. Изменение евро к доллару (Источник информации: Thomson Reuters)

Оценка дальнейших сценариев от организации URVISTA

По нашему мнению, ситуация на рынке остается без изменений. Согласно данному сценарию минимум доллара, достигнутый в 2008 году, на уровне 1,6040 EUR/USD является завершением многолетнего падения валюты и началом ее роста.

Таким образом, мы не меняем своего основного прогноза на рынке евро-доллар и считаем, что цены направляются к уровню паритета (1 EUR/USD), которого могут достичь уже в 2015 году.

Золото

В июне 2015 года золото показало умеренное падение — на 1,3 %. Теперь цена унции составляет 1173 доллара (смотрите рис. 25).

Рис. 25. Изменение цен на золото (Источник информации: Thomson Reuters)

Оценка дальнейших сценариев от организации URVISTA

В период 2005–2011 годов цена на золото возростала. Однако после этого произошло мощнейшее падение стоимости металла. В июне 2015 года продолжается снижение цен на золото. Данный тренд может привести к его удешевлению до 1000 долларов за унцию и ниже.

Вслед за падением, в долгосрочной перспективе мы ожидаем возобновления роста, как в 2007–2010 годах это произошло с ценами на платину. Таким образом, есть основания открывать длинные позиции по золоту. Начинать стоит ниже уровня 1100 долларов и увеличивать объем при падении стоимости ниже 1000 долларов.

Серебро

Серебро продемонстрировало ощутимое снижение стоимости — на 6,1 %. Так, цена за унцию опустилась к 15,7 долларам (смотрите рис. 26).

Рис. 26. Изменение цен на серебро (Источник информации: Thomson Reuters)

Профессиональная оценка дальнейших сценариев

В 2009–2011 годах стоимость серебра росла. После 2011 года произошло мощное падение цен, которое продолжается до сих пор.

Мы не ожидаем, что показатели вернуться на уровни 8–10 долларов. С большей вероятностью можем сказать о формировании базы на уровне 15–18 долларов для нового и более «плавного» долгосрочного роста.

Если цены на серебро упадут ниже 15 долларов рекомендуется агрессивно открывать длинные позиции по активу в расчете на удвоение или даже утроение стоимости в течение следующих нескольких лет.

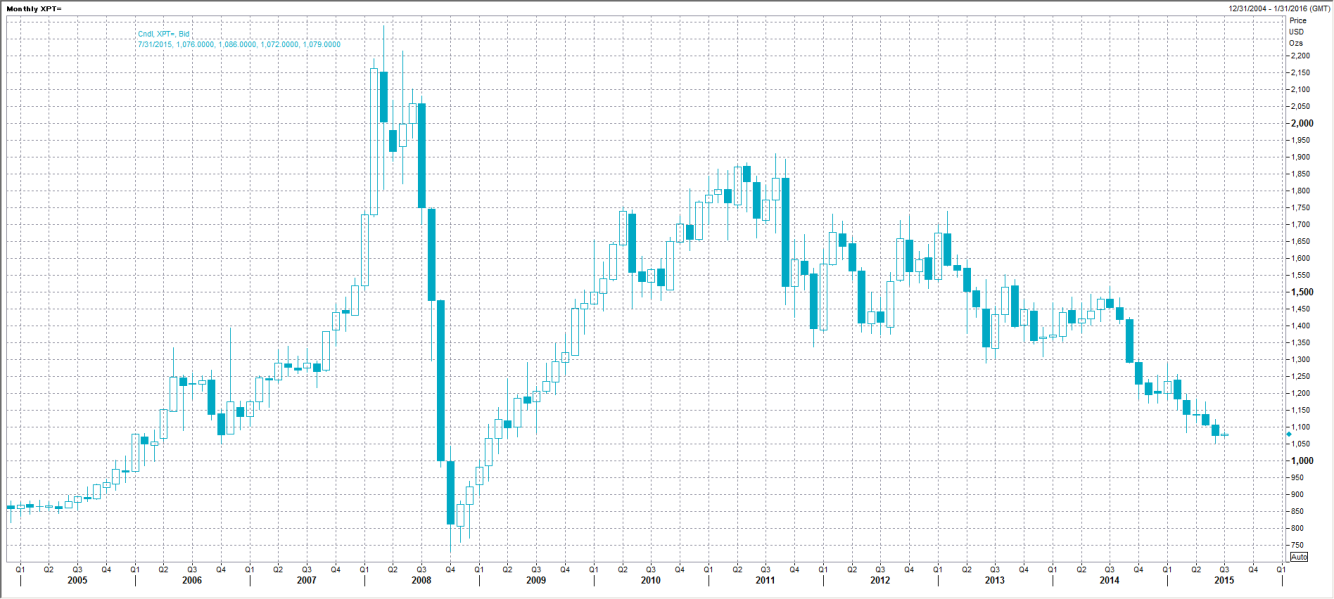

Платина

Платина показала более негативную динамику по сравнению с золотом, упав на 2,7 %. Теперь унция обходится в 1081 доллар (смотрите рис. 27). Падение продолжило расширять спред цен в «нестандартную» сторону превышения стоимости золота над платиной.

Рис. 27. Изменение цен на платину (Источник информации: Thomson Reuters)

Оценка дальнейших сценариев

Прогнозируя изменения на рынке платины, нужно учитывать, что в 2003–2008 годах спекулянты уже «отыграли» его. После многолетней истории в 2003 году стоимость данного металла оторвалась от стоимости золота. За 6 лет она взлетела в 4 раза — на 300 %. В 2008 году цена рухнула на 65 %, то есть почти втрое. После этого возобновилась корреляция между рынками золота и платины, хотя не в полном объеме.

Мы ожидаем, что цены на платину будут зависеть от рынка золота, ставшего уже ведущим.

Палладий

В июне 2015 года палладий продемонстрировал резкое снижение стоимости — на 13,2 %, пробив нижний уровень бокового коридора — 750–950 долларов. Теперь его цена за унцию составляет 675 долларов (смотрите рис. 28). Таким образом, коридор расширен до 650–950 долларов.

Рис. 28. Изменение цен на палладий (Источник информации: Thomson Reuters)

Прогноз экспертов URVISTA

Рынок палладия уже пережил свое «пузырение» в период 1997–2001 годов. Тогда цена унции возросла более чем в 6 раз — на 500 %. В 2001–2003 годах она рухнула в 5 раз.

С 2009 года наблюдается новый и более умеренный темп роста. Именно поэтому мы ожидаем продолжения торгов в коридоре 650–950 долларов за унцию.

Нефть

Цены на нефть также показали падение, хоть и небольшое. По марке Brent оно составило 3 %, а по WTI — 1,4 %. Теперь цена барреля составляет 63,6 (смотрите рис. 29) и 59,5 долларов соответственно.

В результате этого спред цен ведущих марок нефти сократился с 5,5 до 4,1 долларов.

Рис. 29. Изменение цен на нефть марки Brent (Источник информации: Thomson Reuters)

Оценка дальнейших сценариев

Учитывая силу нисходящего тренда, стоимость может некоторое время оставаться ниже 60 долларов. Также существует вероятность ее снижения до 50 долларов, но пока она невысока.

Более вероятный сценарий — возвращение цен до 70 долларов. Это может произойти еще в 2015 году. В течение нескольких лет можно ожидать торговли в коридоре 70–100 долларов.

Информация об обзоре

Обзор мирового финансового рынка за июнь 2015 года составлен организацией URVISTA исключительно как информационный. Он не может расцениваться как инвестиционная рекомендация, исследование или консультация.

В данном обзоре упоминается информация, полученная из надежных источников. Однако мы не можем гарантировать ее точность и полноту.

Организация и ее сотрудники также не несут ответственность за убытки, которые возникли из-за использования обзора в собственных инвестиционных сделках.

Автор материала не будет сообщать об изменениях указанной информации.

Упомянутые эмитенты не были ознакомлены с содержанием обзора.